नमस्कार दोस्तों! ShodhShare Finserve पर आपका स्वागत है। पिछले दो दिनों में हमने समझा कि म्यूचुअल फंड क्या होता है और NAV (नेट एसेट वैल्यू) का असली खेल क्या है। उम्मीद है कि अब आपकी बुनियादी समझ काफी मजबूत हो चुकी होगी।

जब आप यह तय कर लेते हैं कि आपको म्यूचुअल फंड में निवेश करना है, तो आपके सामने सबसे बड़ा और सबसे पहला धर्मसंकट आता है—निवेश करने का तरीका क्या हो?

फंड हाउस आपको दो रास्ते देता है: या तो आप हर महीने थोड़ा-थोड़ा पैसा जमा करें (जिसे SIP कहते हैं), या फिर आपके पास इकट्ठा रखा हुआ पैसा एक बार में ही लगा दें (जिसे Lumpsum कहते हैं)।

नौकरीपेशा लोग हों या बिजनेस करने वाले, सबके मन में एक ही सवाल घूमता है कि आखिर sip best hai ya lumpsum? किस तरीके से निवेश करने पर ज्यादा मुनाफा मिलेगा और जोखिम कम होगा? आज के इस इन-डेप्थ आर्टिकल में हम इन दोनों तरीकों का पूरा कच्चा-चिट्ठा खोलेंगे, ताकि आप खुद अपने लिए सही फैसला ले सकें।

🕒 SIP (सिस्टमैटिक इन्वेस्टमेंट प्लान) क्या है? (Understanding SIP)

म्यूचुअल फंड में निवेश करने का सबसे लोकप्रिय तरीका है SIP। अगर मैं इसे बिल्कुल आसान शब्दों में कहूं, तो यह आपके बैंक की RD (Recurring Deposit) की तरह काम करता है, लेकिन इसके रिटर्न और फायदे आरडी से कहीं ज्यादा होते हैं।

SIP के तहत आप तय करते हैं कि एक निश्चित तारीख को (जैसे हर महीने की 5 तारीख) एक निश्चित रकम (जैसे ₹1000, ₹2000 या ₹5000) आपके बैंक अकाउंट से ऑटोमैटिक कट जाएगी और आपके चुने हुए म्यूचुअल फंड में निवेश हो जाएगी।

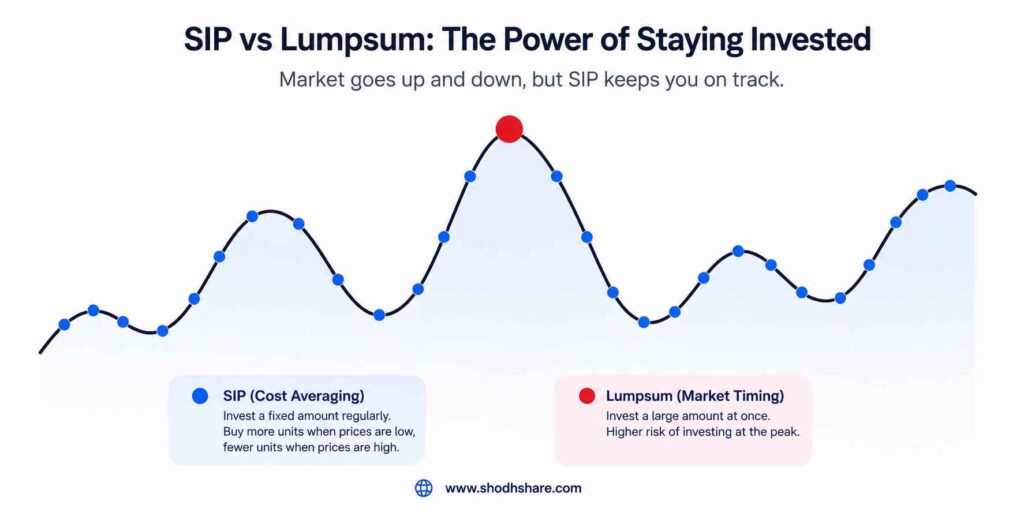

SIP का सबसे बड़ा जादू: Rupee Cost Averaging

मान लीजिए आप हर महीने ₹2000 की SIP करते हैं। शेयर बाजार में हमेशा उतार-चढ़ाव होता रहता है।

- पहले महीने: मार्केट ऊपर था, तो फंड की NAV ₹20 थी। आपके ₹2000 से आपको 100 यूनिट्स मिलीं।

- दूसरे महीने: मार्केट गिर गया, तो NAV घटकर ₹16 हो गई। अब आपके उसी ₹2000 से आपको 125 यूनिट्स मिलीं।

फायदा क्या हुआ? जब मार्केट गिरा, तो आपको बिना कुछ किए ज्यादा यूनिट्स मिल गईं। इसे ही Rupee Cost Averaging कहते हैं। यानी आपको मार्केट के गिरने का दुख नहीं होता, बल्कि यह खुशी होती है कि आपको सस्ते दाम में ज्यादा यूनिट्स मिल रही हैं।

💰 लम्पसम (Lumpsum) निवेश क्या है? (Understanding Lumpsum)

लम्पसम को हिंदी में ‘एकमुश्त निवेश’ या साधारण भाषा में ‘एक बार में बड़ा निवेश’ कहा जाता है। यह बैंक की FD (Fixed Deposit) की तरह काम करता है।

अगर आपके पास कहीं से एक साथ बड़ी रकम आई है—जैसे ऑफिस से मिला सालाना बोनस, कोई पैतृक संपत्ति या जमीन बेचने से मिला पैसा, या बिजनेस का मुनाफा—और आप उस पूरे पैसे को एक ही बार में किसी म्यूचुअल फंड स्कीम में लगा देते हैं, तो उसे लम्पसम निवेश कहा जाता है।

लम्पसम निवेश में आपको Rupee Cost Averaging का फायदा नहीं मिलता। इसमें सबसे महत्वपूर्ण बात यह होती है कि आपने जिस दिन पैसा लगाया, उस दिन मार्केट की स्थिति क्या थी। अगर आपने सही समय पर (जब मार्केट गिरा हुआ हो) लम्पसम निवेश कर दिया, तो लॉन्ग टर्म में आपको बहुत ही बम्पर रिटर्न मिल सकता है। लेकिन अगर आपने ऑल-टाइम हाई मार्केट पर पैसा लगा दिया, तो शॉर्ट टर्म में आपको नुकसान भी देखना पड़ सकता है।

📊 SIP बनाम लम्पसम: एक नज़र में अंतर (Comparison Table)

आइए इन दोनों को कुछ मुख्य पैमानों पर तौलकर देखते हैं ताकि अंतर बिल्कुल साफ हो जाए:

| Feature | SIP (सिस्टमैटिक प्लान) | Lumpsum (एकमुश्त निवेश) |

| निवेश की आवृत्ति (Frequency) | हर महीने, तिमाही या हफ्ते में (नियमित) | केवल एक बार (One Time) |

| मार्केट टाइमिंग का झंझट | बिल्कुल नहीं। मार्केट चाहे ऊपर हो या नीचे, निवेश चलता रहता है। | बहुत ज्यादा। सही समय पर सही दांव लगाना जरूरी होता है। |

| जोखिम (Risk) | मध्यम से कम (उतार-चढ़ाव का असर कम होता है)। | अधिक (यदि मार्केट पीक पर हो तो जोखिम बढ़ जाता है)। |

| अनुशासन (Discipline) | बचत करने की आदत डालता है। | इसके लिए पहले से एक बड़ी रकम का होना जरूरी है। |

| किसके लिए बेस्ट है? | सैलरी पाने वाले और छोटे निवेशकों के लिए। | बिजनेसमैन या जिन्हें अचानक कोई बड़ी रकम मिली हो। |

🤔 तो आपके लिए कौन सा सही है: SIP या Lumpsum?

अब आते हैं आपके मुख्य सवाल पर कि sip best hai ya lumpsum? इसका कोई एक सीधा जवाब नहीं है जो सब पर लागू हो सके। यह पूरी तरह से आपकी वित्तीय स्थिति और मार्केट के हालात पर निर्भर करता है।

आपको SIP चुनना चाहिए यदि:

- आपके पास नियमित आय है: अगर आप नौकरी करते हैं या हर महीने आपकी निश्चित कमाई होती है, तो SIP आपके लिए वरदान है। यह आपकी सैलरी आते ही बचत को निवेश में बदल देती है।

- आप मार्केट को ट्रैक नहीं करना चाहते: अगर आपके पास दिन-रात शेयर बाजार के चार्ट देखने का समय नहीं है, तो SIP शुरू करके भूल जाइए। मार्केट के उतार-चढ़ाव को यह अपने आप मैनेज कर लेगी।

- आप अनुशासित निवेश चाहते हैं: जो लोग पैसे बचा नहीं पाते, उनके लिए SIP एक बेहतरीन ऑटोमैटिक टूल है।

आपको लम्पसम (Lumpsum) चुनना चाहिए यदि:

- आपके पास एकमुश्त बड़ी रकम है: अगर बैंक में लाखों रुपये ऐसे ही सेविंग्स अकाउंट में पड़े सड़ रहे हैं, तो उन्हें लम्पसम निवेश करना एक बेहतर विकल्प हो सकता है।

- मार्केट में बड़ी गिरावट (Crash) आई हो: जब शेयर बाजार बहुत ज्यादा गिर जाता है (जैसे कोरोना के समय या किसी वैश्विक मंदी के वक्त), तब लम्पसम निवेश करने का सबसे बेस्ट समय होता है, क्योंकि आपको बहुत कम NAV पर बेहतरीन फंड्स मिल जाते हैं।

- आपका नजरिया बहुत लंबा (7-10 साल) है: अगर आपका निवेश का लक्ष्य बहुत लंबा है, तो मार्केट टाइमिंग का असर समय के साथ कम हो जाता है और लम्पसम भी अच्छा रिटर्न दे सकता है।

💡 एक स्मार्ट डिस्ट्रीब्यूटर की सलाह: STP (सिस्टमैटिक ट्रांसफर प्लान)

अगर आपके पास एक बड़ी रकम है, लेकिन आप मार्केट के रिस्क से भी डर रहे हैं, तो एक बीच का रास्ता भी है जिसे STP (Systematic Transfer Plan) कहते हैं।

इसमें आप अपनी बड़ी रकम को पहले एक कम जोखिम वाले डेट या लिक्विड फंड (Debt/Liquid Fund) में लम्पसम जमा कर देते हैं। फिर वहां से हर महीने एक निश्चित रकम ऑटोमैटिकली आपके चुने हुए इक्विटी म्यूचुअल फंड (Equity Fund) में ट्रांसफर होती रहती है। इससे आपको लम्पसम के पैसे पर सुरक्षा भी मिलती है और इक्विटी में SIP का फायदा भी मिल जाता है।

🛑 म्यूचुअल फंड निवेश से जुड़े 5 महत्वपूर्ण FAQs

Q1. क्या मैं एक ही म्यूचुअल फंड स्कीम में SIP और लम्पसम दोनों कर सकता हूँ?

उत्तर: हाँ, बिल्कुल। आप एक ही फंड में हर महीने की SIP भी चालू रख सकते हैं और कभी मार्केट गिरने पर उसी फोलियो (Account) में अलग से लम्पसम पैसा भी टॉप-अप कर सकते हैं।

Q2. लम्पसम और SIP में से किसमें ज्यादा रिटर्न मिलता है?

उत्तर: अगर मार्केट लगातार ऊपर जा रहा है (Bull Market), तो लम्पसम में ज्यादा रिटर्न मिलेगा क्योंकि आपका पूरा पैसा शुरुआत से ही बढ़ रहा होता है। लेकिन अगर मार्केट में उतार-चढ़ाव है या मंदी है, तो SIP बेहतर परफॉर्म करती है क्योंकि वह कम दामों पर ज्यादा यूनिट्स खरीद लेती है।

Q3. क्या मैं अपनी चालू SIP की रकम को कभी भी बढ़ा या घटा सकता हूँ?

उत्तर: हाँ, आप जब चाहें अपनी SIP की रकम को बदल सकते हैं। अधिकांश फंड हाउस ‘SIP Step-up’ का विकल्प देते हैं, जिससे हर साल आपकी सैलरी बढ़ने के साथ आपकी SIP भी ऑटोमैटिकली 10% या 20% बढ़ जाती है।

Q4. क्या SIP बीच में रोकने या बाउंस होने पर कोई पेनाल्टी लगती है?

उत्तर: म्यूचुअल फंड कंपनियां SIP रोकने या किसी महीने पैसा न होने पर कोई पेनाल्टी नहीं लगाती हैं। आप जब चाहें अपनी SIP को पॉज (Pause) या स्टॉप कर सकते हैं। हालांकि, अगर आपके बैंक अकाउंट में बैलेंस न होने की वजह से ऑटो-डेबिट फेल होता है, तो आपका बैंक आपसे ‘ECS Bounce Charge’ वसूल सकता है।

Q5. न्यूनतम (Minimum) कितनी रकम से लम्पसम निवेश शुरू किया जा सकता है?

उत्तर: यह अलग-अलग म्यूचुअल फंड स्कीम्स पर निर्भर करता है। आमतौर पर ज्यादातर स्कीम्स में न्यूनतम लम्पसम निवेश ₹5,000 से शुरू होता है, हालांकि कुछ फंड्स ₹1,000 या ₹2,000 के लम्पसम की भी अनुमति देते हैं।

🎯 निष्कर्ष (Conclusion)

चाहे आप SIP चुनें या लम्पसम, सबसे महत्वपूर्ण बात यह है कि आप निवेश की शुरुआत करें। इतिहास गवाह है कि जो लोग बाजार में लंबे समय तक टिके रहते हैं, वे हमेशा फायदे में रहते हैं। आपकी कमाई का जरिया और आपके भविष्य के लक्ष्य ही यह तय करेंगे कि आपके लिए क्या बेस्ट है।

अगर आप अब भी उलझन में हैं कि अपनी पहली SIP कितने रुपये से शुरू करें या अपने लम्पसम पैसे को किस तरह के फंड्स में बांटें, तो एक AMFI Registered Mutual Fund Distributor के रूप में हम आपकी पूरी प्रोफाइल को समझकर सही रास्ता चुनने में आपकी मदद कर सकते हैं। आज ही हमसे संपर्क करें +918936852762 और अपनी वेल्थ क्रिएशन की यात्रा शुरू करें।

लेखक के बारे में: ShodhShare Finserve का एकमात्र उद्देश्य आपको वित्तीय रूप से साक्षर बनाना है। हम एक AMFI Registered Mutual Fund Distributor हैं। हम आपके सपनों और लक्ष्यों (जैसे बच्चों की पढ़ाई, खुद का घर या रिटायरमेंट) के अनुसार सही म्यूचुअल फंड पोर्टफोलियो तैयार करने में आपका मार्गदर्शन करते हैं।

⚠️ म्यूचुअल फंड निवेश बाजार के जोखिमों के अधीन हैं, योजना से जुड़े सभी दस्तावेजों को ध्यान से पढ़ें।