नमस्कार दोस्तों! ShodhShare Finserve पर आपका एक बार फिर स्वागत है। पिछले तीन दिनों में हमने म्यूचुअल फंड की बुनियादी बातें, NAV का पूरा गणित और SIP बनाम लम्पसम के बड़े अंतर को समझा।

जब भी कोई आपसे कहता है कि “म्यूचुअल फंड में निवेश करने के लिए SIP (सिस्टमैटिक इन्वेस्टमेंट प्लान) सबसे बेस्ट तरीका है”, तो उसके पीछे केवल यह वजह नहीं होती कि आप हर महीने ₹500 या ₹1000 आसानी से जमा कर सकते हैं। इसके पीछे एक बहुत बड़ा गणितीय और व्यावहारिक कारण होता है, जिसे फाइनेंस की दुनिया में Rupee Cost Averaging कहा जाता है।

ज्यादातर नए निवेशक शेयर बाजार में पैसा लगाने से सिर्फ इसलिए डरते हैं क्योंकि उन्हें लगता है कि “अगर हमारे पैसा लगाते ही मार्केट क्रैश हो गया या गिर गया, तो हमारा तो भारी नुकसान हो जाएगा।”

लेकिन क्या आप जानते हैं कि म्यूचुअल फंड में निवेश का एक ऐसा तरीका है जहां मार्केट का गिरना आपके लिए नुकसान नहीं, बल्कि एक बहुत बड़ा अवसर (Opportunity) बन जाता है? जी हां, आज की इस इन-डेप्थ गाइड में हम बिल्कुल सरल और देसी भाषा में समझेंगे कि rupee cost averaging kya hai, यह कैसे काम करता है, और यह कैसे आपके रिस्क को कम करके आपके लॉन्ग-टर्म रिटर्न को बढ़ा देता है।

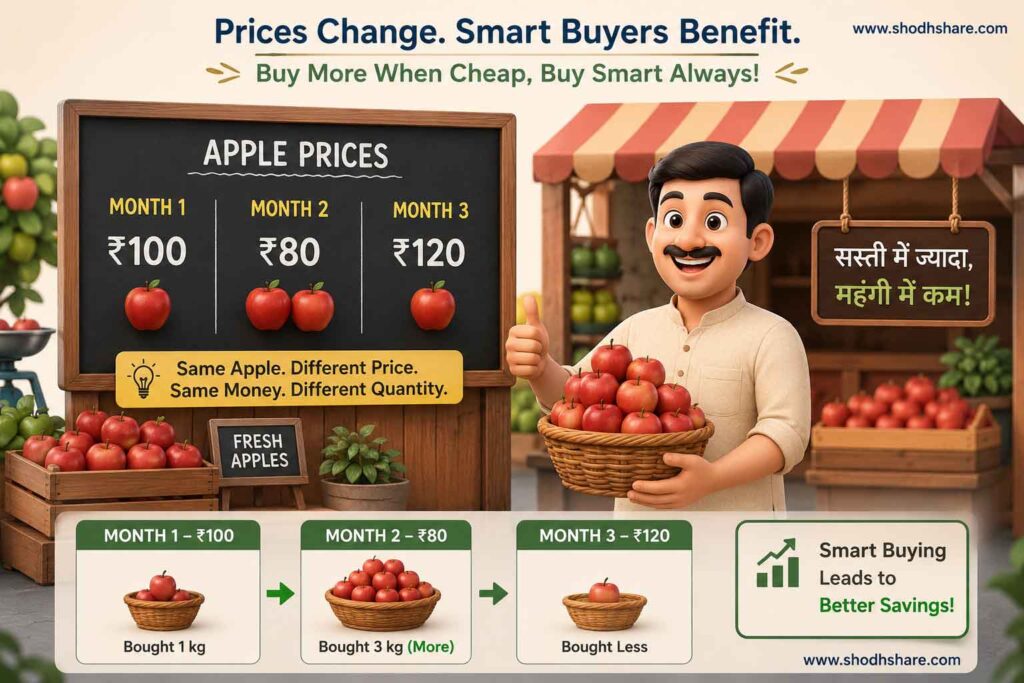

🍎 रूपी कॉस्ट एवरेजिंग क्या है? एक बहुत ही आसान उदाहरण (Real-World Example)

रूपी कॉस्ट एवरेजिंग को समझने के लिए शेयर बाजार के बड़े-बड़े चार्ट्स को भूल जाइए। आइए चलते हैं आपके घर के पास वाली सब्जी या फल मंडी में।

मान लीजिए आपको सेब (Apples) बहुत पसंद हैं और आपने तय किया है कि आप हर महीने सेब खरीदने के लिए फिक्स ₹600 खर्च करेंगे। अब बाजार में सेब का भाव तो हर महीने बदलता रहता है। आइए देखते हैं कि 3 महीनों में आपके साथ क्या होता है:

- पहला महीना: बाजार में सेब का भाव ₹100 प्रति किलो था। आपने ₹600 खर्च किए, तो आपको कुल 6 किलो सेब मिले।

- दूसरा महीना: मंदी या भारी सप्लाई के कारण सेब का भाव गिरकर ₹75 प्रति किलो हो गया। बजट आपका फिक्स है (₹600), इसलिए इस महीने आपको कुल 8 किलो सेब मिल गए!

- तीसरा महीना: सेब की किल्लत हुई और भाव बढ़कर ₹150 प्रति किलो हो गया। आपका बजट फिर से ₹600 था, तो इस महीने महंगे भाव के कारण आपको सिर्फ 4 किलो सेब मिले।

अब जरा बैठकर हिसाब लगाइए:

- आपने 3 महीनों में कुल कितने पैसे खर्च किए? 600 + 600 + 600 = ₹1,800

- आपको कुल कितने किलो सेब मिले? 6 + 8 + 4 = 18 किलो

- अब अगर आपसे कोई पूछे कि आपको 1 किलो सेब औसतन (Average) कितने का पड़ा? तो आप कहेंगे: ₹1,800 / 18 किलो = ₹100 प्रति किलो।

यही है रूपी कॉस्ट एवरेजिंग का असली जादू! जब सेब का भाव ₹150 (तीसरे महीने) था, तब भी आपकी औसत खरीद कीमत सिर्फ ₹100 ही रही। ऐसा इसलिए हुआ क्योंकि जब दूसरे महीने में सेब का दाम गिरा था, तो आपने समझदारी दिखाते हुए (या अपने फिक्स बजट के कारण) ज्यादा मात्रा (8 किलो) खरीद ली थी।

⚙️ म्यूचुअल फंड SIP में यह कैसे काम करता है? (Live Calculation Table)

म्यूचुअल फंड की दुनिया में सेब की जगह म्यूचुअल फंड यूनिट्स (Units) ले लेती हैं, और सेब के भाव की जगह NAV (Net Asset Value) ले लेती है।

जब आप हर महीने एक फिक्स तारीख को फिक्स अमाउंट की SIP (जैसे ₹2,000) चलाते हैं, तो म्यूचुअल फंड का सिस्टम इस रूपी कॉस्ट एवरेजिंग को ऑटोमैटिकली आपके पोर्टफोलियो पर लागू कर देता है। आइए इसे एक लाइव टेबल से समझते हैं:

| महीना | आपकी SIP का अमाउंट (₹) | म्यूचुअल फंड की NAV (₹) | आपको मिलीं कुल यूनिट्स |

| महीना 1 | ₹2,00,00 | ₹20 | 100 यूनिट्स |

| महीना 2 (मार्केट गिरा) | ₹2,00,00 | ₹16 | 125 यूनिट्स (ज्यादा मिलीं) |

| महीना 3 (मार्केट सुधरा) | ₹2,00,00 | ₹25 | 80 यूनिट्स (कम मिलीं) |

| महीना 4 (मार्केट बहुत तेज) | ₹2,00,00 | ₹40 | 50 यूनिट्स |

आइए अब इसका अंतिम परिणाम (Final Result) देखते हैं:

- कुल निवेश (Total Investment): ₹8,000

- कुल इकट्ठा हुई यूनिट्स (Total Units): 100 + 125 + 80 + 50 = 355 यूनिट्स

- आपकी औसत NAV खरीद कीमत (Average Cost per Unit): ₹8,000 / 355 = ₹22.53

- महीने 4 में करंट NAV: ₹40

- आपके पोर्टफोलियो की आज की कुल वैल्यू: 355 यूनिट्स X ₹40 = ₹14,200

ध्यान से देखिए, भले ही चौथे महीने में NAV बढ़कर ₹40 हो गई, लेकिन रूपी कॉस्ट एवरेजिंग के कारण आपकी खुद की खरीद लागत सिर्फ ₹22.53 ही रही। जब दूसरे महीने में मार्केट गिरा था और NAV ₹16 पर आ गई थी, तब आपकी SIP ने बिना डरे आपको सबसे ज्यादा (125) यूनिट्स खरीद कर दे दीं, जिसका फायदा आपको चौथे महीने में बम्पर रिटर्न के रूप में मिला।

🌟 Rupee Cost Averaging के 3 सबसे बड़े छुपे हुए फायदे

अगर आप लम्पसम (एक बार में) निवेश करते हैं, तो आपको यह फायदा नहीं मिलता। एसआईपी के जरिए मिलने वाले इस एवरेजिंग टूल के मुख्य फायदे निम्नलिखित हैं:

1. मार्केट टाइमिंग के तनाव से मुक्ति (No Need to Time the Market)

शेयर बाजार के बड़े-बड़े दिग्गज भी यह पक्के तौर पर नहीं बता सकते कि कल मार्केट ऊपर जाएगा या नीचे। एक आम निवेशक के लिए यह ट्रैक करना नामुमकिन है कि बाजार का बॉटम (सबसे निचला स्तर) कब आएगा। रूपी कॉस्ट एवरेजिंग आपको इस झंझट से पूरी तरह आज़ाद कर देती है। आपको बाजार के टॉप या बॉटम की चिंता करने की जरूरत ही नहीं है, क्योंकि आप हर फेज में खरीदारी कर रहे हैं।

2. मार्केट क्रैश या मंदी का डर खत्म

आमतौर पर जब शेयर बाजार गिरता है, तो लोग डर के मारे अपना पैसा निकाल लेते हैं या नया निवेश बंद कर देते हैं। लेकिन एक समझदार SIP इन्वेस्टर मंदी के समय खुश होता है, क्योंकि उसे पता है कि रूपी कॉस्ट एवरेजिंग के नियमों के अनुसार, मंदी के दिनों में उसका वही ₹2000 का नोट उसे बहुत ज्यादा म्यूचुअल फंड यूनिट्स दिला रहा है, जो आगे चलकर मार्केट के रिकवर होने पर भारी वेल्थ क्रिएट करेंगी।

3. अनुशासित और तनावमुक्त निवेश (Emotional Discipline)

इंसानी दिमाग लालच और डर (Greed and Fear) के बीच झूलता रहता है। जब मार्केट बढ़ता है तो हम लालच में ज्यादा खरीदते हैं, और जब गिरता है तो डर कर बेच देते हैं। SIP और रूपी कॉस्ट एवरेजिंग का कॉम्बिनेशन आपकी भावनाओं (Emotions) को निवेश के बीच में नहीं आने देता। यह पूरी तरह से ऑटोमैटिक और अनुशासित तरीके से आपके पोर्टफोलियो को बैलेंस रखता है।

🛑 Rupee Cost Averaging से जुड़े 5 महत्वपूर्ण FAQs

Q1. क्या रूपी कॉस्ट एवरेजिंग से हमेशा मुनाफे की गारंटी होती है?

उत्तर: नहीं, म्यूचुअल फंड में किसी भी तरह के मुनाफे की कोई गारंटी नहीं होती है क्योंकि यह पूरी तरह से बाजार के जोखिमों के अधीन है। हालांकि, लॉन्ग टर्म (लंबे समय) में रूपी कॉस्ट एवरेजिंग ऐतिहासिक रूप से आपके खरीद मूल्य को औसत करके नुकसान की संभावना को काफी हद तक कम करने में बहुत मददगार साबित हुई है।

Q2. क्या लम्पसम (Lumpsum) निवेश में भी रूपी कॉस्ट एवरेजिंग का फायदा मिलता है?

उत्तर: नहीं। लम्पसम निवेश में आप एक ही बार में एक निश्चित NAV पर सारा पैसा लगा देते हैं, इसलिए उसमें खरीद मूल्य की एवरेजिंग नहीं हो पाती। लम्पसम में रिटर्न पूरी तरह इस बात पर निर्भर करता है कि आपके निवेश करने के बाद मार्केट ऊपर गया या नीचे।

Q3. अगर मार्केट लगातार कई सालों तक केवल ऊपर ही जाता रहे, तो क्या रूपी कॉस्ट एवरेजिंग फायदेमंद होगी?

उत्तर: अगर मार्केट बिना किसी बड़ी गिरावट के लगातार केवल ऊपर की तरफ भाग रहा है (Strong Bull Market), तो रूपी कॉस्ट एवरेजिंग के मुकाबले लम्पसम निवेश ज्यादा रिटर्न दे सकता है। ऐसा इसलिए क्योंकि लगातार बढ़ते मार्केट में आपकी हर अगली SIP आपको पिछली बार से महंगे दाम (Higher NAV) पर यूनिट्स खरीद कर देगी, जिससे आपका औसत खरीद मूल्य थोड़ा बढ़ जाएगा। हालांकि, वास्तविक बाजार में हमेशा उतार-चढ़ाव आते ही रहते हैं।

Q4. क्या मुझे रूपी कॉस्ट एवरेजिंग का फायदा लेने के लिए कोई अलग ऑप्शन चुनना पड़ता है?

उत्तर: जी नहीं, आपको कोई अलग विकल्प चुनने की जरूरत नहीं है। जब आप किसी भी म्यूचुअल फंड स्कीम में SIP (सिस्टमैटिक इन्वेस्टमेंट प्लान) का रास्ता चुनते हैं, तो रूपी कॉस्ट एवरेजिंग का यह सिद्धांत आपके निवेश पर अपने आप (By Default) काम करना शुरू कर देता है।

Q5. क्या डेट म्यूचुअल फंड्स (Debt Funds) में भी रूपी कॉस्ट एवरेजिंग उतनी ही असरदार होती है?

उत्तर: डेट म्यूचुअल फंड्स में इक्विटी (शेयर बाजार) फंड्स के मुकाबले उतार-चढ़ाव बहुत ही कम होता है। चूंकि डेट फंड्स की NAV में बड़े झटके या गिरावटें आमतौर पर नहीं देखी जातीं, इसलिए वहां रूपी कॉस्ट एवरेजिंग का असर या फायदा इक्विटी म्यूचुअल फंड्स की तुलना में काफी कम या सीमित होता है।

🎯 निष्कर्ष (Conclusion)

म्यूचुअल फंड में वेल्थ क्रिएशन का सबसे बड़ा सीक्रेट यही है कि आप बाजार के उतार-चढ़ाव को अपना दुश्मन समझने के बजाय, रूपी कॉस्ट एवरेजिंग के जरिए उसे अपना दोस्त बना लें। यह कोई जादू नहीं है, बल्कि एक बहुत ही ठोस और समय के साथ परखा हुआ गणितीय फॉर्मूला है जो लंबे समय (5 से 7 साल या उससे अधिक) में आपके निवेश के जोखिम को बहुत हद तक कम कर देता है।

अगर आप भी शेयर बाजार के उतार-चढ़ाव से डरे बिना, रूपी कॉस्ट एवरेजिंग की इस ताकत का फायदा उठाना चाहते हैं और अपनी खुद की एक अनुशासित SIP शुरू करना चाहते हैं, तो आज ही हमसे संपर्क करें।

लेखक के बारे में: ShodhShare Finserve पर हमारा निरंतर प्रयास है कि हम जटिल वित्तीय शब्दों को आपके लिए बिल्कुल सरल बनाएं। हम एक AMFI Registered Mutual Fund Distributor हैं। हम आपकी वित्तीय स्थिति और दीर्घकालिक लक्ष्यों का विश्लेषण करके आपके लिए एक सही, संतुलित और तनावमुक्त म्यूचुअल फंड पोर्टफोलियो बनाने में आपकी मदद करते हैं।

⚠️ म्यूचुअल फंड निवेश बाजार के जोखिमों के अधीन हैं, योजना से जुड़े सभी दस्तावेजों को ध्यान से पढ़ें।